现金九游体育app平台展望加多约149亿元到190亿元-九游会体育 ag九游会登录j9入口 j9九游会登录入口首页

又有两家险企功绩大幅预增现金九游体育app平台。

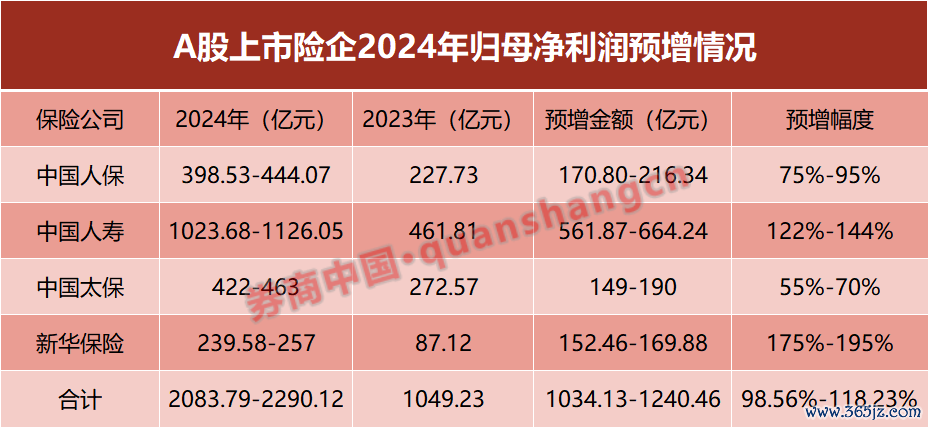

1月24日晚,中国东说念主寿、中国东说念主保双双发布功绩预增公告。其中,中国东说念主保归母净利润展望同比增长75%到95%,中国东说念主寿展望同比增长约122%到144%(海外财务敷陈准则)。

受益于“资负”两头发力以及客岁三季度以来的老本阛阓行情,上市险企纷纷交出可以的年度答卷。加上此前照旧发布功绩预增公告的中国太保和新华保障,4家A股上市险企2024年度净利润展望总策画上年同期加多逾1000亿元。

四大险企客岁功绩大幅预增

1月24日晚,中国东说念主保发布功绩预增公告,经该公司初步测算,展望该集团2024年度已毕包摄于母公司股东的净利润为398.53亿元到444.07亿元,与上年同期比拟加多170.80亿元到216.34亿元,同比增长75%到95%。

中国东说念主寿亦功绩预增,经初步测算,展望在中国企业管帐准则下,该公司2024年度包摄于母公司股东的净利润约1023.68亿元到1126.05亿元,与2023年同期比拟,将加多约511.84亿元到614.21亿元,同比增长约100%到120%;展望在海外财务敷陈准则下,该公司2024年度包摄于公司股东的净利润约1023.68亿元到1126.05亿元,与2023年同期比拟,将加多约561.87亿元到664.24亿元,同比增长约122%到144%。

1月20日晚,新华保障当先闪现功绩预增公告,展望客岁净利润为239.58亿元到257亿元,与2023年度比拟,展望加多152.46亿元到169.88亿元,同比增长175%~195%。

1月22日晚,中国太保发布2024年度功绩预增公告暗示,展望该公司2024年度包摄于母公司股东的净利润约为422亿元到463亿元,与上年同期比拟,展望加多约149亿元到190亿元,同比加多约55%到70%。

谈及2024年度功绩预增原因,中国东说念主寿暗示,该公司对峙金钱欠债匹配原则和永恒投资、价值投资、适应投资理念,把合手阛阓契机开展跨周期建立,连续推动权力投资结构优化。2024年股票阛阓低位颠簸后快速反弹,该公司总投资收益同比大幅进步。

中国东说念主保提到,2024年度,集团刚毅高质地发展场所不动摇,连续优化业务结构,真切推动降本增效,积极把合手老本阛阓契机,总投资收益同比大幅加多,净利润较客岁已毕显赫增长。

新华保障称,受2024年国度一系列关键战略利好等身分影响,老本阛阓明显回暖,使得该公司2024年度的投资收益同比已毕大幅增长,类似保障业务结构优化和领域增长,最终已毕了2024年度净利润同比的较大增长。

中国太保暗示,受国度一系列关键战略利好、老本阛阓总体说明朝上波动,该公司2024年度投资收益同比已毕较大幅度增长,同期类似保障业务价值基础连续夯实,推动净利润较大幅度增长。

上市险企功绩预增并不令东说念主巧合,本体上,2024年前三季度,中国吉祥、中国东说念主寿、中国太保、中国东说念主保、新华保障等五大险企统统已毕净利润3190亿元,同比大增78%,创历史之最。其中,中国东说念主保三季度单季度盈利暴增超20倍,中国东说念主寿单季度盈利则大增超17倍。

老本阛阓回暖强势拉动

新管帐准则实施类似2024年9月底老本阛阓回暖,是险企客岁功绩大幅增长的进击驱能源。

一方面,受益于早期布局的价值股票赛说念,这部分金钱在客岁赢得了结构性飞腾契机,加上利率下行带来归类为TPL的债权类金钱飞腾,增厚了投资收益。

另一方面,新金融器具准则(I9)下,更多金融金钱分类为FVTPL(以公允价值计量且其变动计入损益),市值变动会径直影响投资收益,并计入利润表,一定进度上放大了权力阛阓波动对利润表的影响。

以中国太保为例,2024年上半年该公司已毕利润总数293.95亿元,其中投资收益孝顺68.93亿元,同比增长57.5%;公允价值变动收益孝顺209.45亿元,同比增长292.7%。2023年上半年和2024年上半年,公允价值变动收益在太保利润总数中的占比折柳为23.23%和71.25%,剖释投资波动对上市险企的利润影响明显加多。

至客岁前三季度,这一变化愈加径直。2024年前三季度,投资收益同比增长141.68%至145.95亿元,公允价值变动收益达到421.03亿元,而2023年同期为公允价值变动收益为-19.17亿元。

客岁前三季度,各险企投资功绩同比均明显改善。2024年前三季度,中国东说念主寿已毕总投资收益2614.19亿元,同口径同比增长152.4%,总投资收益率为5.38%;中国吉祥保障资金投资组合年化详细投资收益率5.0%,同比上升1.3个百分点;中国太保(未年化)总投资收益率为4.7%,同比上升2.3个百分点;新华保障年化总投资收益率为6.8%,年化详细投资收益率为8.1%,2023年同期为3.0%。

总投资收益率上升,主要原因是TPL金钱市值有所进步,包括高股息等TPL权力金钱市值增长,以及利率下行带来的TPL债券市值增长。

欠债端适应增长

除了金钱端拉动,欠债端剖释也颠倒进击。从欠债端看,中国东说念主寿、中国东说念主保、中国吉祥、中国太保、新华保障等A股五大上市险企客岁共已毕原保障保费收入2.8万亿元,同比增长5.3%。

2024年,跟着住户保障性需求上升、家具结构优化,类似预定利率下调、银保渠说念实施“报行合一”等影响,保障公司保费规画迟缓向好。

数据剖释,2024年全年,上述5家险企一齐已毕保费正增长。其中,中国吉祥旗下寿险、财险、养老险和健康险公司共已毕原保障保费收入8581亿元,同比增长7.2%;中国东说念主保、中国东说念主寿原保障保费收入均同比增长4.7%;中国太保、新华保障原保障保费收入折柳增长4.4%、2.8%。

分险种来看,上市险企寿险业务和财险业务均已毕适应增长。其中,吉祥东说念主寿同比增长7.8%,东说念主保寿险同比增长5.3%,中国东说念主寿同比增长4.7%,新华保障同比增长2.8%,太保寿险同比增长2.4%。

新单保费方面,各公司各渠说念说明不一。举例,吉祥寿险及健康险客岁新单保费比上年增长7.9%;太保寿险代理东说念主渠说念新单保费同比增长9.1%,但银保渠说念和团政渠说念新单保费下落明显。合座来看,客岁的预定利率下调类似用度改善,展望将推动新业务价值率进步。

国君非银刘欣琦团队分析,降息周期下客户对储蓄类家具的需求依然隆盛,类似新业务价值率显赫改善,展望上市险企2024年NBV(新业务价值)增永恒超年头预期;受巨灾赔付遭殃,展望财险COR(详细成本率)小幅抬升;收成于头部财险历史审慎的准备金战略,展望盈利保持适应。

新年机遇与挑战并存

2025年,保障行业的发展出路依然可期,同期挑战也不小。

客岁来,系列推动中永恒入市的战略组合拳出炉,保障公司金钱端有望迎来多厚利好,但欠债端家具结构挽救情况以及金钱欠债联动是否顺畅仍是推测保障公司发展出路的关节身分。

据了解,本年“开门红”时间,保障公司的家具策略和保费说明分化加重,收益浮动的分成险在销售方面挑战不小。

近日,金融监管总局下发《对于建筑预定利率与阛阓利率挂钩及动态挽救机制关系事项的示知》,符号着东说念主身险家具预定利率与阛阓利率挂钩及动态挽救机制慎重建筑。

东吴证券以为,刻下阛阓储蓄需求依然隆盛,在监管连续指引险企镌汰欠债成本的趋势下,展望保障公司的利差压力迟逐渐解。

国联证券以为,寿险方面,再行单保费来看,在住户风险偏好仍较低的布景下,储蓄型险种凭借其刚兑属性有望连续受到客户爱重;财险方面,在严监管布景下,车险“报行合一”的扩充力度展望会连续加大,2025年财险用度率有望连续改善。